Come NON pagare l’IVA alle Canarie

Come NON pagare l’IVA alle Canarie

Stai pensando di trasferirti alle Canarie per migliorare la tua qualità di vita e ridurre il peso delle tasse? Se ti senti insoddisfatto del sistema politico ed economico italiano, questa potrebbe essere una soluzione interessante.

In questo articolo scoprirai come le agevolazioni fiscali offerte dalle Canarie, inclusa l’assenza dell’IVA, possono rappresentare un vantaggio significativo sia per privati che per imprenditori.

Le Canarie e l’assenza dell’IVA: un sistema fiscale vantaggioso

Il Regime Economico e Fiscale Canario (REF) è una delle principali attrattive fiscali dell’arcipelago. Invece dell’IVA, nelle Canarie esiste l’IGIC (Impuesto General Indirecto Canario), con un’aliquota standard ridotta al 7% rispetto al 22% dell’IVA italiana. Inoltre, molte transazioni tra le Canarie e altri paesi europei non includono l’IVA.

Ad esempio, se risiedi nelle Canarie e acquisti un prodotto o servizio da un paese europeo che applica l’IVA, la fattura potrebbe essere emessa senza l’imposta. Questo vantaggio vale sia per privati che per aziende e liberi professionisti.

Vantaggi per le imprese e i professionisti

Se decidi di trasferire o aprire una nuova attività alle Canarie, potrai sfruttare diversi benefici fiscali, tra cui:

- Risparmio immediato sull’IVA: Puoi scegliere di:

- Integrare l’IVA non versata come profitto, aumentando di fatto il tuo margine di guadagno.

- Offrire prezzi più competitivi rispetto ai concorrenti italiani grazie all’assenza dell’IVA.

- Adottare una strategia mista, aumentando sia la tua competitività che i tuoi profitti.

In quali casi no e’ dovuta l’iva alle Canarie e quali invece si e’ dovuta.

In alcuni casi, (soprattutto per la fornitura di servizi on line), le Isole Canarie possono operare in ESCLUSIONE DI IVA (no esenzione) .

Anche per l’acquisto di servizi beneficerai della nostra fiscalitá: se un fornitore pensa che tu stia operando in esenzione di iva, cercherebbe il tuo CIF nel registro VIES e non lo troverebbe quindi ti fatturerebbe con iva il suo bene che stai acquistando.

Devi fargli capire che per comprare dalla zona euro senza Iva deve far riferimento a art.7 D.P.R.633. se invece un fornitore ti cercherà nel registro VIES non ti troverà (ovviamente perché non operi in esenzione di iva ma bensì in ESCLUSIONE). Il concetto è che comprerai possibilmente senza iva.

Invece per capire in che maniera tu dovrai fatturare, ti consigliamo di consultare tuo commercialista perché dipende oltre che dal tipo di servizio offerto, anche dalla localizzazione del cliente, dalla tipologia del cliente e dal tipo di servizio digitale offerto (streaming piuttosto che contenuti scaricabili)

Il tuo commercialista al momento in cui potrai iniziare a fatturare ti manderà una mail di benvenuto con la quale si presenta e ti allega un modello di fatturazione che userai a seconda dei servizi che offri e che tipo di clienti hai.

Ti diamo comunque alcune linee guida per darti un’idea: l’ultima parola l’avrà sempre la tua commercialista quindi ricorda di confrontarti se non avessi chiaro come utilizzare il modello di fattura che ti fornirá.

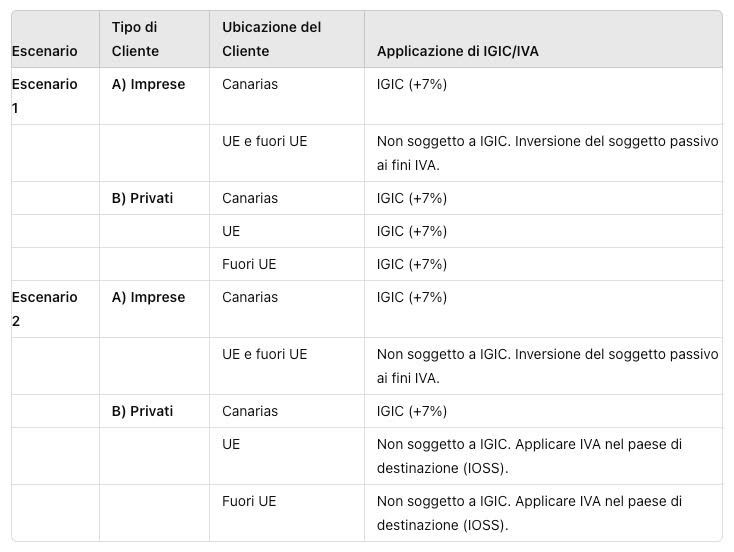

SCENARIO 1

– Azienda: Sede Fiscale nelle Canarie

– Attività: Servizi di Formazione = Coaching = Consulenza non specializzata (lezione 100% in diretta, senza opzione di scaricare risorse).

TIPI DI CLIENTI:

A) AZIENDE / ubicazione:

a.1) Canarie: Soggetta a IGIC (+7%)

a.2) Unione Europea e fuori dall’UE: Operazioni NON soggette a IGIC, secondo la Legge di localizzazione. Ai fini dell’IVA, si applica l’inversione del soggetto passivo.

B) PRIVATI / ubicazione:

b.1) Canarie: Soggetta a IGIC (+7%)

b.2) Unione Europea: Soggetta a IGIC (+7%) b.3) Fuori dall’UE: Soggetta a IGIC (+7%)

SCENARIO 2

– Azienda: Sede Fiscale nelle Canarie

– Attività: Servizi di Formazione = Coaching = Consulenza non specializzata (con opzione di scaricare materiale / accesso a video-corsi già registrati, ecc.).

TIPI DI CLIENTI:

A) AZIENDE / ubicazione:

a.1) Canarie: Soggetta a IGIC (+7%)

a.2) Unione Europea e fuori dall’UE: Operazioni NON soggette a IGIC, secondo la Legge di localizzazione. Ai fini dell’IVA, si applica l’inversione del soggetto passivo.

B) PRIVATI / ubicazione:

b.1) Canarie: Soggetta a IGIC (+7%)

b.2) Unione Europea: Non soggetta a IGIC. Applicare l’IVA nel paese di destinazione, raccomandazione IOSS ()

b.3) Fuori dall’UE: Non soggetta a IGIC. Applicare l’IVA nel paese di destinazione, raccomandazione IOSS ()

— — — — —

In caso di operazione non localizzata nelle Canarie: L’operazione è soggetta nello Stato membro dove risiede il cliente – Stato membro di consumo – , in accordo con le regole di localizzazione per questo tipo di operazioni che verranno determinate secondo i criteri stabiliti nella Direttiva 2006/112/CE e la normativa nazionale risultante dalla trasposizione della stessa.

Il prestatore del servizio deve dichiarare e versare l’IVA dovuta nello Stato membro dove risiede il cliente, per cui dovrà ottenere un numero di identificazione NIF-IVA (VAT number) nello stesso.

La fattura emessa con il NIF-IVA (VAT number) dello Stato membro di consumo non include IVA spagnola. Verrà applicata l’IVA dello Stato membro di consumo in accordo con la normativa applicabile nello stesso.

In alternativa, potrà dichiarare l’IVA dovuta nello Stato membro di consumo, attraverso il regime di Sportello Unico (OSS), dalla Spagna, dove ha sede l’attività (OSS-Regime dell’Unione).

In questo caso, la fattura emessa con il NIF spagnolo, include comunque l’IVA dello Stato membro di consumo. In questo caso, i requisiti formali sono i seguenti:

– presentare la dichiarazione di inizio nel regime speciale in Spagna con il modello 035;

– presentare per via elettronica una dichiarazione dell’IVA per ogni trimestre (modello 369 in Spagna), nella quale dovrà includere, per ogni Stato membro di consumo, l’IVA dovuta e il valore totale, esclusa l’IVA, dei servizi effettuati durante il periodo, nonché l’importo complessivo dell’imposta suddiviso per aliquota;

– mantenere un registro delle operazioni incluse in questo regime speciale.

Vedi questa tabella riassuntiva considera lo scenario 1 se fornisci servizi in diretta tipo consulenze senza offrire contenuti scaricabili o portali

Considera lo scenario 2 se i tuoi servizi sono contenuti scaricabili corsi on line registrati accessi a portali etc…

Esperienze reali di risparmio

Ecco due esempi concreti:

- Formazione professionale: Ho acquistato corsi di formazione in Europa, inclusa l’Italia, e grazie alla fatturazione alle Canarie ho risparmiato oltre 1.200 euro in IVA.

- Acquisti online: Ho comprato una telecamera su Amazon USA al prezzo di 297 euro, inclusa la spedizione, rispetto ai 400 euro richiesti in Italia. Un risparmio di oltre 100 euro!

Puoi trovare ulteriori dettagli su acquisti senza IVA in questo articolo.

Aiuti a fondo perduto per nuovi imprenditori

Un altro grande vantaggio è rappresentato dagli incentivi per chi avvia una nuova attività alle Canarie. Gli aiuti a fondo perduto possono raggiungere i 7.000 euro e sono destinati all’acquisto di attrezzature necessarie per l’impresa. Tra i beni acquistabili rientrano:

- Veicoli aziendali.

- Dispositivi tecnologici come computer o tablet.

- Attrezzature specifiche per la tua attività (es. forni per pizzerie, tavoli da lavoro).

Come iniziare?

Trasferirsi alle Canarie potrebbe sembrare complesso, ma con il giusto supporto tutto diventa più semplice. Noi di Trasferirsi Alle Canarie offriamo assistenza completa per:

- Ottenere la residenza fiscale.

- Creare una nuova società.

- Gestire l’intero iter burocratico.

Contattaci per saperne di più

Se sei interessato a scoprire tutti i dettagli e a sfruttare al meglio le opportunità fiscali delle Canarie, contattaci per una consulenza personalizzata.

Non perdere l’occasione di vivere in un paradiso fiscale e naturale! Scopri di più su Trasferirsi Alle Canarie

Previous Post

Previous Post Next Post

Next Post